”Alkoholin etämyynti on ollut esillä kuluneen vuoden aikana jatkoaiheena. Kuitenkin on jäänyt selvittämättä, toimivatko maamme viranomaiset oikein ja laillisesti. Asiaa selvittäessä viranomaistoimet näyttäytyvät juridisesti hyvinkin kyseenalaisilta”, Petri Pellinen kirjoittaa tutkivassa kolumnissaan.

Alkoholiin liittyvien verojen maksujärjestelmät, sekä juuri käynnistynyt etämyynnin tehovalvonta voivat muodostua SEUT 34 artiklan mukaisiksi tavaroiden vapaan liikkuvuuden rajoitustoimiksi Helsingin Yliopiston eurooppaoikeuden professori Juha Raition mukaan. Etämyynnin tehovalvonta vaikuttaa hänen mukaansa ongelmalliselta SEUT 34 artiklan näkökulmasta.

Verotusmenettely on kilpailunrajoitus?

Verkkouutisten artikkelissa 22.10.2022 Tullin valvontaosaston johtaja Sami Rakshit käytännössä sanoi, että verotusmenettelyillä saisi estää tavaroiden vapaata liikkuvuutta. Näinhän ei ole. Verot on toki aina maksettava, mutta yhtä lailla verojen keruu ei saa toimia käytännön kilpailunrajoittamistoimenpiteenä.

Veroedustajavaade on vaikea toteuttaa – ja laiton

Nykyään helpoin tapa etämyydä on järjestää Suomesta veroedustaja ulkomaiselle verkkokaupalle.

Veroedustajan saaminen edellyttää, että ulkomainen yritys löytää Suomesta nuhteettoman Suomen kansalaisen, joka suostuu ulkomaisen yrityksen veroedustajaksi, odottaa hyväksyntää kuukausia, maksaa siitä n. 500 € ja aloittaa tämän jälkeen säännöllisen veronmaksun sekä jatkuvan veroilmoitusten täyttämisen edustamansa verkkokauppayrityksen puolesta. Tässä mallissa ulkomainen yritys luovuttaa palkkiota vastaan veronmaksunsa Suomessa olevalle toimijalle.

On selvää, että veroedustajan hankkiminen on kohtuuttoman hankalaa, siinä missä verojen ennakkomaksujärjestelmäkin.

Tästä syystä moni yritys ei myy maahamme, ja hankaluus ohjaa myyntiä sekä Alkoon että niihin muutamiin verkkokauppoihin, joilla on veroedustaja Suomessa.

Kuvaavaa on, että ainakin kolme alle kymmenestä yrityksestä, joilla on veroedustaja, on suomalaisten hallinnoima, ulkomaille perustettu verkkokauppa.

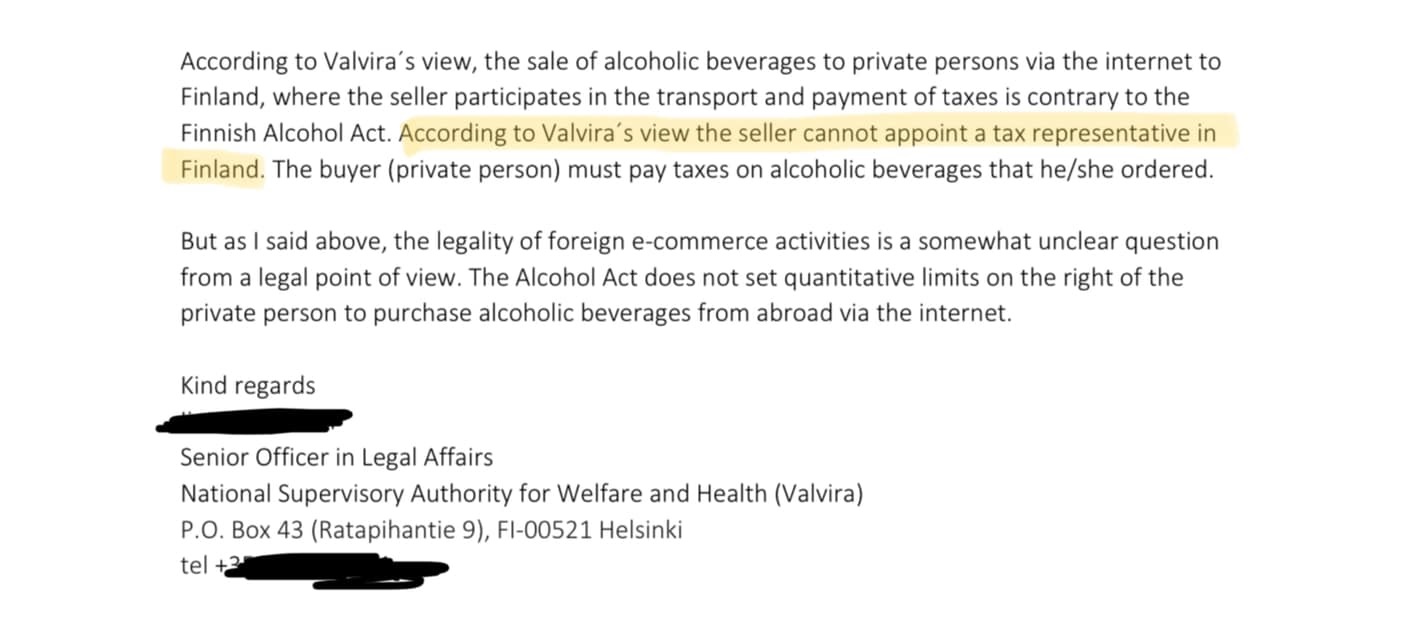

Koko veroedustajatoiminta on kilpailunrajoitustoimi ja Valviran oman juristin mukaan sen nimittäminen ei ole edes mahdollista. Vastauksessaan eräälle ranskalaiselle yritykselle 11.11.2021 Valviran juristi totesi, että veroedustajan nimeäminen Suomeen on kiellettyä, eikä näin ollen veroedustajan nimeäminen ole mahdollista.

Myös TEM:in julkaisussa ”Tavaroiden vapaa liikkuvuus” vuodelta 2013 todetaan, että velvollisuus nimetä edustaja tai asiamies on vastoin SEUT 34 artiklaa. Eli se siis on Työ- ja Elinkeinoministeriönkin mukaan kilpailunrajoittamistoimi.

Tätä samaa tukee KOMISSION TIEDONANTO (2021/C 100/03) kohta 4.2. Oikeustieteen Professori Juha Raition mukaan tämä ulottuu myös veroedustajan nimeämiseen. Kuitenkin veroedustajan käyttö on se malli, jonka Verovirasto ja Tulli hyväksyvät.

Ennakkoverotuksen maksujärjestelmä rajoittaa kilpailua

Siinä missä veroedustajan nimeäminen on hankalaa, on myös ennakkoverojen maksu ulkomailta Suomeen tehty mahdollisimman vaikeaksi.

Erään yrittäjän mukaan Omaverossa verojen maksaminen on kotimaisille yrittäjille niin hankalaa, että heille on lähetettävä selkeä askel askeleelta -ohjeistus sekä neuvottava ns. kädestä pitäen puhelimitse, jotta veroennakko saadaan maksettua.

Voi vain kuvitella, miltä vaikeus tuntuu ulkomaisen toimijan kokemana. Joten, kun ulkomainen yritys perehtyy verojen maksuun Suomen verottajan järjestelmässä maksaakseen ennakkoverot ja tehdäkseen sinne myös veroilmoituksen, sekä kaiken jälkeen maksaakseen lopulliset verot, moni päättää lakata myymästä maahamme.

On aivan selvää, että monimutkaiseksi tehty ennakkoverojärjestelmä – tahaton tai tahallinen – ohjaa kulutusta Alkon monopoliimme, sekä muutamiin verot asiakkaan puolesta maksaviin verkkokauppoihin, ja näin järjestelmä rajoittaa kilpailua.

Viranomaisneuvonta sekä tehovalvonta syynissä

Tullin ja verohallinnon tehoiskussa, ”erityisoperaatiossa” valvotaan tänne saapuvien lähetysten veronmaksua. Lähetykset, joiden lähettäjällä on veroedustaja, jatkavat ilman pysäytystä matkaansa kuluttajalle. Sama saattaa koskea niitä lähetyksiä, joista on jo maksettu ennakkovero.

Sen sijaan muut lähetykset alistetaan satunnaisvalvonnalle. Näin ollen jo lajittelu antaa jollekin toimijalle ohituskaistan ja toisaalta ohjaa valtaosan kuluttajista Alkon myymälöihin. Eli itse valvonta sisällään ohjaa ja rajoittaa kilpailua sekä suosii joitain toimijoita.

Voidaanko siis tällaista valvontaa suorittaa, vaikka se asettaa eri toimijat eri asemaan, vaikka kukin toimisi laillisesti?

Eihän Alkon veronmaksua valvota tehostetusti, vaikka se toimittaa alkoholia maan sisärajoilla noutopisteisiinsä kuten kukkakauppoihin.

Onko tällainen valvontaoperaatio EU:n lakien ja vapaakaupan hengen mukaista?

Tässä ovat eurooppaoikeuden professorin Juha Raition näkemykset:

”Verovalvonnan tehokkuus on tavarakaupan rajoitusperuste, joka on mainittu ns. pakottavana vaatimuksena jo klassikkotapauksessa 120/78 Cassis de Dijon vuonna 1979. Tässä ilmeisesti verottajan ja tullin kanta on, että etämyynnin tai etäoston osalta on jäänyt runsaasti verotuloja saamatta ja sen perusteella he ovat nyt tehostaneet verovalvontaa.”

”Toki tämä valvonta aiheuttaa haittaa tavarakaupalle ja siten se on tulkintani mukaan SEUT 34 artiklan tarkoittama tuontirajoitusta vaikutukseltaan vastaava toimenpide. Sen sallittavuus on tässä nyt olennainen kysymys ja se puolestaan on sidoksissa siihen, missä määrin Suomen verovalvontatoimia voidaan pitää suhteellisuusperiaatteen mukaisina. Siis syntyykö esimerkiksi etämyyntiin näiden valvontatoimien seurauksena kohtuuttomana pidettävä hidastus?”

”Voidaan myös kysyä, olisiko sinänsä sallittuja verovalvontatoimia mahdollista toteuttaa jollakin nopeammalla tavalla, jotta kaupankäynti ei hidastuisi tavarakauppaa haittaavalla tavalla. Verojen kerääminen on sinänsä luonnollisesti sallittua, mutta erinäisillä hallinnollisilla keinoilla (esim. verotarkastus) ei saa tarpeettomasti haitata tavaroiden maahantuontia. Näillä suuntaviivoilla asiaa varmastikin tullaan jatkossa tarkastelemaan etämyyjien toimesta.”

Professori Raition lausuntoa tulkiten koko tehostettu etämyynnin verovalvonta on tuontirajoitusta vastaava toimenpide.

Yhtä lailla veroedustajan vaatiminen sekä toisaalta malli, jossa veroennakko maksetaan ja veroilmoitus tehdään Suomeen, ovat nekin tuontirajoituksia vastaavia toimia.

Isoja kysymyksiä herättää myös operaation ajankohta, koska sen aloitus sekä voimakas tiedottaminen osuivat sattuvasti joulumarkkinoiden alle. Alkollehan joulumyynti on vuoden tärkein ajankohta.

Professori Juha Raition mukaan myyntiajankohtaan kohdistuva viranomaistoimi voidaan katsoa tuontirajoitusta vastaavaksi toimeksi ja tähän viittaa Euroopan Tuomioistuimen päätös 15.7.1982 tapaus 40/82, jossa kalkkunoiden joulumyyntiä ulkomailta Yhdistyneisiin Kuningaskuntiin pyrittiin haittaamaan eri toimin.

Veronmaksu voidaan tehdä helpommaksikin

Mikäli veronmaksu tehtäisiin helpoksi ja ulkomaiset yritykset maksaisivat tilauksistaan veron oman maansa verojärjestelmiin, joista veroja siirrettäisiin EU maiden välillä ja valvontavastuu olisi molemmilla mailla, voitaisiin maksimoida verotuotto ja kaupankäynti helpottuisi.

Tulli ja Verovirasto voisivat kuukausittain valvoa Suomeen lähetettyjä lähetyksiä ja mikäli veroja ei ole maksettu esimerkiksi Italiassa eikä sieltä ole tilitetty Suomeen, voisi Italian veroviranomainen Suomen Tullin vaatimuksesta sulkea sikäläisen verkkokaupan.

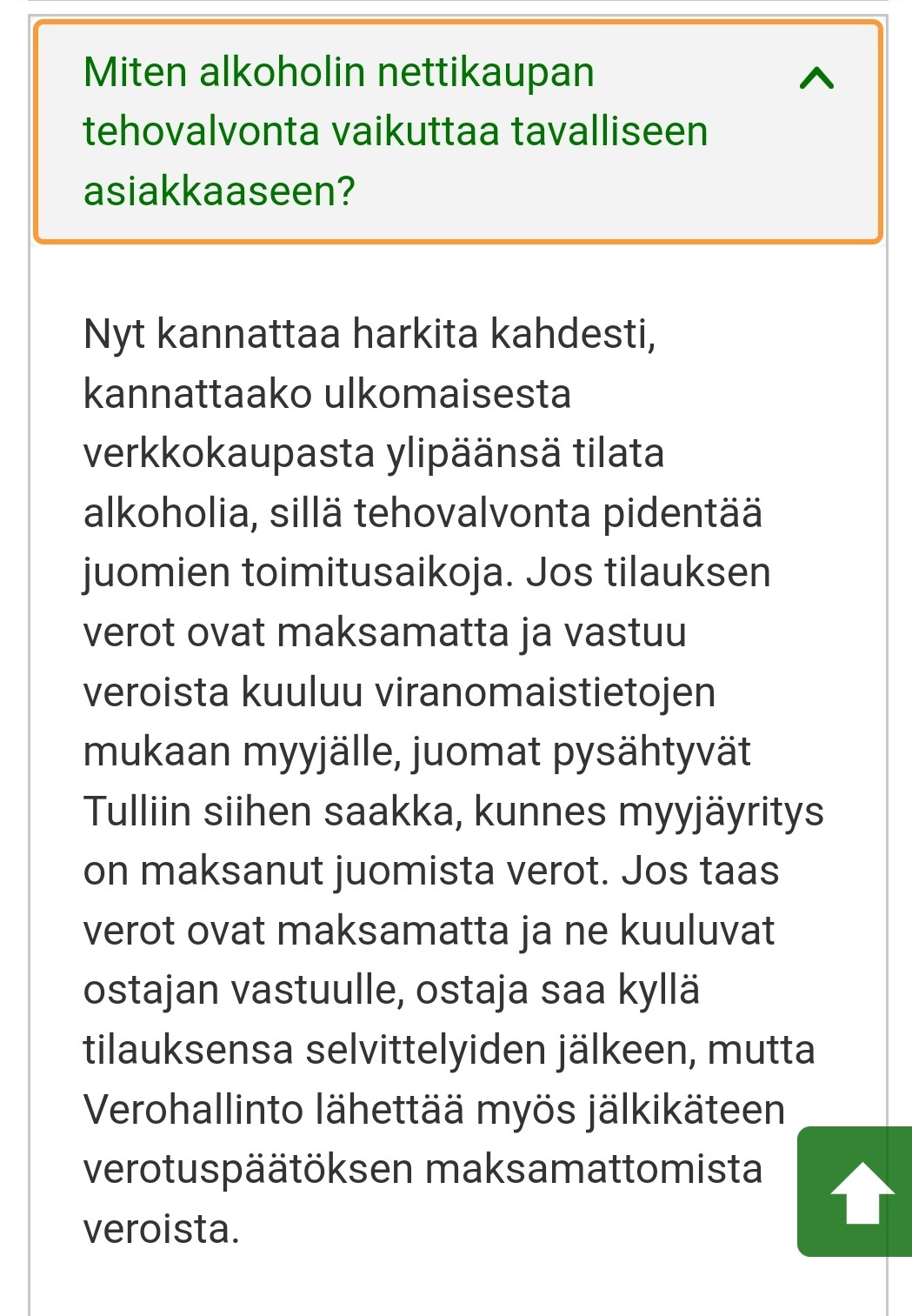

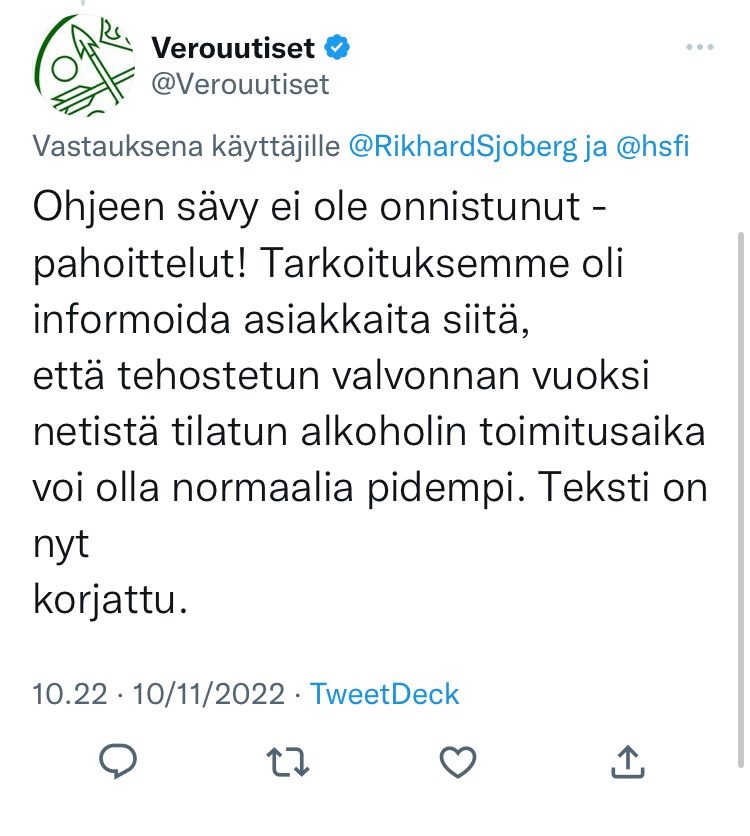

Kuin kirsikkana kakun päällä Verovirasto ohjeisti kansalaisia harkitsemaan, mistä alkoholinsa ostavat. Tämä jos joku on pläkkiselvää myynninohjausta eli siten oppikirjatapaus valtiollisesta kilpailunrajoittamistoimesta.

Kansalaisten huomautettua asiasta, tuli verovirastolle kiire muuttaa lausuntoa ja todeta se virheeksi / virheelliseksi.

Nykytila saattaa yritykset sekä kuluttajat epätietoisuuteen

Tullin ja Veroviraston valvontaoperaatio sekä sen sekava viestintä aiheuttavat huolta yritysten ja kuluttajien keskuudessa.

Maahan on rekisteröity noin kahdeksan verot maksavaa yritystä. Se ei tarkoita, etteivätkö muut yritykset maksaisi veroja Suomeen. Rekisteröinti edellyttää veroedustajaa, eikä moni siihen ryhdy. Verot voi myös maksaa ilman edustajaa ja moni yritys velottaa verot oston yhteydessä ja maksaa ne Suomeen. Mutta vain rekisteröityneiden yritysten lähetykset menevät valvonnan läpi ilman pysäytystä.

Mistään ei voi saada julkista tietoa siitä, miten lähetyksiä kohdellaan ja kenen lähetyksiä pysäytellään. Toiminta on selvää kilpailunrajoitusta eikä missään tapauksessa kohtele kaikkia toimijoita tasapuolisesti. Näistä syistä kyseinen erityisoperaatio on lakkauttava välittömästi.

Valvontaoperaation taustasyynä on Covid-sulkujen kasvattama etämyynti

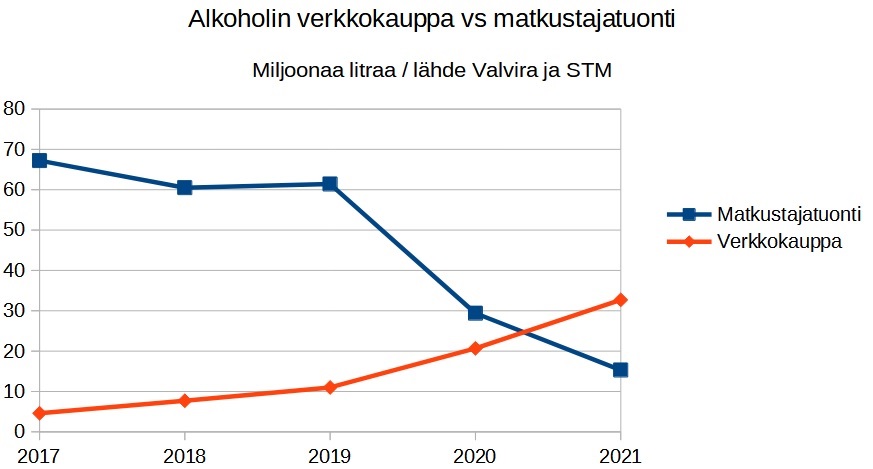

Verohallinnon tiedotteen mukaan (12.10.2022) vuonna 2021 maahan tuotiin n. 33 miljoonaa litraa etämyytyä alkoholia, josta vain 150 000 litrasta maksettiin verot. Samana vuonna veroviraston mukaan Suomessa oli rekisteröityjä verot maksavia etämyyjiä noin 10 kpl ja vuosina 2019–2021 myyntimäärät noin kolminkertaistuivat.

Koska korona pysäytti käytännössä matkailun kokonaan, myös alkoholin matkustajatuonti kääntyi syvään laskuun. Samalla kuluttajat löysivät alkoholin verkkokaupan uudeksi kanavaksi. On luonnollista, että kasvanut verkkokauppa herätti verottajan mielenkiinnon.

Puhelinkeskusteluissa Tullin ja Verottajan edustajien kanssa on käynyt selväksi, että valtaosa verkkokaupasta ostetusta alkoholista on ns. halpaa bulkkiolutta ja Long Drink-juomaa sekä BIB -pakattua, edullista viiniä. Kasvanut tuonti johti siihen, että Valtionvarainministeriö, Tulli sekä Verohallinto päättivät yhdessä aloittaa etämyynnin tehostetun valvonnan.

Kasvavalla verkkokaupalla on omat ongelmat sekä lieveilmiöt

Verkkokauppaan on syntynyt toimijoita, jotka näyttävät olevan etämyyjiä, vaikka toimivatkin siten, että ostaja onkin etäostaja ja näin verovelvollinen.

Viimeisen parin vuoden aikana on voimistunut kuluttajille tarjottavat logistiikkapalvelut, joissa ostaja tilaa esimerkiksi Virosta juomat ja erikseen sikäläiseltä toimijalta kuljetuksen kotiin. Kuinkahan moni ymmärtää tuolloin olevansa tilauksesta verovelvollinen Suomeen?

THL:n Johtavan asiantuntijan Thomas Karlssonin mukaan ”Vuoden 2022 trendi on, että matkustamisen elpymisen jälkeen matkustajatuonti on lähtenyt ’nousu-uralle’ ja verkko-ostaminen on toisaalta tullut alas noista vuoden 2021 luvuista.”

Vaikka tilanne vähitellen normalisoituisi matkailun kasvaessa, on tärkeää, että toiminnan laillisuutta valvotaan. On yhtä lailla tärkeää viestiä kuluttajille, milloin he ovat verovastuussa ja milloin vastuussa on myyjäliike; sekä kaikille se, miten ja minne verot maksetaan.

Miksi veronkeruuta ei haluta tehdä helpoksi?

Tullin Sami Rakshitin mukaan tehostettu valvonta syntyi yhdessä Valtiovarainministeriön, Veroviraston ja Tullin kanssa. VVM noteerasi ns. verovajeen ja sitä lähdettiin paikkaamaan.

Keskusteluissa verohallinnon ohjaus- ja valvontapäällikön Sami Peltolan kanssa kävi selväksi, että heille verojenkeruu on prioriteetti. Nykyinen menetelmä veroedustajineen on ollut käytössä kauan, mutta vasta nyt verkkokaupan kasvun myötä, sen ongelmat sekä tehottomuus ovat tulleet esille.

Jo pitkään on ollut selvää, että STM puolustaa monopolin säilyttämistä. Tässä tilanteessa siis etämyynnin viestinnällisesti mahdollisimman sekava tila sekä verojenmaksun mahdollisimman monimutkaiset ja Suomeen keskittyneet järjestelmät ajavat monopolin intressejä ohjaamalla kuluttajat Alkoon.

EU:lle keskeistä ovat vapaa liikkuvuus sekä yrittäjien mahdollisimman tasapuolinen kohtelu ja nehän eivät nykyisellään etämyyntiin liittyvissä asioissa maassamme toteudu.

EU itsessään ei voi aktivoitua tällaisissa asioissa, vaan sen reaktiot perustuvat kantelu- sekä whistlerblower -toimintaan. Tämä avaakin oven ei valtioiden hallinnollisten toimijoiden mahdollisille EU:n lakien ja sopimusten tai sopimusten hengen vastaisille toimille. Suomessa niin yritysten kuin kansalaistenkin olisi ymmärrettävä tämä ja siten olla aktiivisia toimijoita ongelmia havaitessaan.

Loputtomiin ei STM voi taistella vastaan. Nyt näyttää siltä, että mikäli yksikin verkkokauppa veisi Suomen verojenkeruun EU:n käsiteltäväksi, jouduttaisiin remontoimaan sekä lainsäädäntö, että verojenkeruu. Jos olisin saksalainen verkkokauppa, joka olisi juuri saanut 40 miljoonan euron laskun Suomen Verovirastolta, aktivoituisin välittömästi asiassa.

Teksti Petri Pellinen

Kuvat Petri Pellinen, kuvakaappaukset asiakirjoista ja viranomaisten verkkopalveluista

Facebook Comments